Coût non assurés des accidents: méthode de calcul simplifiée

Non insured accidents cost: short calculation method

Redactor:

Antonio Gil Fisa

Ldo. en Ciencias Económicas

CENTRO NACIONAL DE CONDICIONES DE TRABAJO

Se presenta un ejercicio donde se analizan los costes no asegurados de accidentabilidad de una hipotética empresa "RESA". Para su resolución se tendrán en cuenta la metodología y observaciones expuestas en el apartado 3.

Se describe dicha empresa, ofreciendo los datos correspondientes a la accidentabilidad ocurrida en dos ámbitos distintos de trabajo -almacén y producción durante los últimos tres años y se solicita que se efectúe una evaluación global de los costes de todo el periodo, diferenciando ambos ámbitos.

Dicho análisis debería tener continuidad con el estudio de las posibles medidas preventivas y los criterios de rentabilidad seguidos, teniendo en cuenta tanto una jerarquización de los riesgos, en función de su potencial de pérdidas, como el grado de reducción de riesgos / pérdidas que dichas medidas pueden suponer. Asimismo, se debería tener en cuenta la limitación presupuestaria existente para, con todos los datos anteriores, optimizar su utilización.

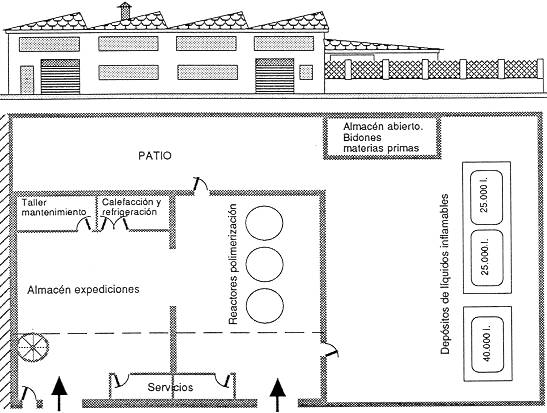

Se trata de una pequeña industria química dedicada a la

fabricación de resinas destinadas al sector de pinturas. Está ubicada en un polígono industrial de reciente implantación ocupando una parcela de 3000 m2 de acuerdo a la figura 1 (Consta de un área de producción donde están ubicados los reactores de polimerización, separada del almacén de productos acabados mayoritariamente depositados en bidones de 200 litros que se ubican apilados unos encima de otros a una altura máxima de 3 niveles. La manipulación de bidones se realiza con una carretilla elevadora eléctrica y carretillas manuales. El almacén tiene una capacidad de almacenamiento de 10 días de producción. Al fondo del almacén hay un pequeño taller de mantenimiento y la instalación de refrigeración para suministro de agua fría a los reactores y de calefacción para suministro de vapor .

Fig. 1

En un patio exterior se encuentran almacenadas las materias primas en depósitos cilíndricos aéreos y en bidones protegidos del sol, en un cobertizo sin cerramientos. La empresa se considera peligrosa respecto al riesgo de incendio que conlleva. La mayoría de materias primas utilizadas y los productos acabados son inflamables.

Las paredes de cerramiento exterior de las dos naves son de placas de hormigón armado prefabricado de 15 cm de grosor (RF-120), sin aberturas, salvo las puertas de 1 x 2 m, indicadas en el croquis de la figura 1, y las principales de 2,5 x 2,5 m. La separación física entre la nave de fabricación y la del almacén y expediciones es mediante placas de fibrocemento. Existe en dicho tabique una abertura de 3 x 3 m para el paso de materiales. La cubierta de las dos naves es en diente de sierra con estructura prefabricada de hormigón, cubierta de fibrocemento, con una capa interior de 3 cm de fibra de vidrio como aislamiento, y lucernarios.

La instalación eléctrica y luminarias de la empresa son antideflagrantes.

Existe una amplia dotación de extintores portátiles de polvo (12 kg) más dos extintores de carro, también de polvo, de 50 kg en las puertas.

Existe una boca contra incendios, con racor de 2,5 cm, en cada una de las dos puertas, la cual está conectada a la red general de suministro a una presión de 3 kgs/cm2. Existe prohibición de fumar y no existe plan de emergencia.

El cuerpo de bomberos municipal se encuentra a 20 minutos del centro de trabajo.

En el altillo de las naves, a nivel de un primer piso y frontalmente a la calle, se encuentran las oficinas y el centro de procesamiento de datos.

Facturación anual: 600 x 106 pts. Costes anuales de explotación:

Gastos fijos 148 x 106 pts. .Gastos variables 365 x 106 pts.

Beneficio anual: 68 x 106

Producción: 36 Tm/día de resinas.

El 70% de la producción va destinada a dos importantes fabricantes de pinturas (uno nacional y otro francés), y el 30% restante a almacenistas distribuidores.

La inversión realizada en 1985 fue de: 390 x 106. La valoración actual es la siguiente:

Edificios 122 x 106

Maquinaria e instalaciones 290 x 106

(depósitos exteriores: 30 x 106)

Mercancías:

patio exterior 187 x 106

almacén interior 30 x 106

La plantilla de RESA está formada por un total de 50 personas, distribuidas de la siguiente forma:

Dirección y Administración 6

Producción 25

Almacén y Expediciones 10

Ventas 7

Mantenimiento 2

El personal de Administración, Ventas y Mantenimiento trabaja en jornada partida de 8 a 13 horas y de 14,30 a 17,30 horas. En cambio, el resto de personal trabaja a dos turnos iguales de 7 a 15 horas y de 15 a 23 horas, con un descanso intermedio de 30 minutos. Sábados y domingos son festivos. El mes de agosto la empresa cierra por vacaciones. A efectos de cálculo estimaremos 300 días hábiles por año.

No existe técnico de seguridad. Hay servicio de vigilancia nocturno.

El salario medio bruto del personal que trabaja a turnos es de 2,4 x 106 ptas.

La masa salarial anual prevista para el corriente año es de 128,5 x 106 ptas.

Las horas extraordinarias del personal se pagan al doble de la jornada normal.

Las prestaciones económicas en caso de accidente de trabajo o enfermedad profesional pagadas por la Seguridad Social cubren e175% de la base reguladora. Existe en los contratos de trabajo del personal una cláusula que dispone que el 25% restante lo cubrirá la empresa.

La empresa no ha sufrido en los últimos tres años variaciones significativas en su plantilla laboral.

Sólo ha sufrido accidentes en los últimos tres años el personal que trabaja a turnos, habiéndose producido en este periodo los siguientes accidentes registrados, sobre los que se centra el estudio a fin de lograr un mejor control de los riesgos por sus repercusiones:

Atrapamientos y golpes diversos en manos y pies en la manipulación de bidones |

27 |

Sobreesfuerzos en el manejo de bidones |

12 |

Caídas al mismo nivel |

4 |

Otros |

6 |

TOTAL |

49 |

El 40% de estos accidentes ha sido con baja.

Duración media de los accidentes con baja: 7 días

Los accidentes sin baja representaron cura en botiquín, ocasionando un promedio de 1/2 hora por accidente de dedicación del responsable del botiquín y unos gastos de material del botiquín de 5000 ptas.

Los accidentes con baja supusieron el traslado del accidentado a un centro asistencial, el cuál se efectuó con medios propios de la empresa. El centro asistencial está situado a 5 Km. del centro de trabajo.

El tiempo perdido por otros trabajadores no accidentados a raíz del accidente ha supuesto, en promedio, una hora por cada accidente.

El tiempo dedicado por el mando intermedio ha sido de media jornada a cada accidente.

Se han producido 15 conatos de incendio, de los cuales 7 han generado lesiones por quemaduras que provocaron baja con una duración media de 13 días. Tres de estos accidentes generaron interrupciones del proceso productivo de 3, 10 y 33 días respectivamente, siendo graves las consecuencias de estos pequeños incendios.

El personal accidentado ha debido ser trasladado al centro asistencial.

El tiempo perdido por otros trabajadores a consecuencia de los siniestros que no han causado interrupción del proceso productivo ha sido de 2 horas, en promedio.

El mando intermedio ha dedicado un promedio de una jornada a investigar y elaborar el informe de cada uno de los conatos de incendio acaecidos.

El índice de frecuencia de la empresa es de 128 y el de gravedad de 0,52.

Del análisis histórico de la siniestralidad laboral y de las incidencias registradas en la empresa se ha descubierto la especial importancia de dos tipos de daño cuyo agente material son los bidones del almacén y que generan diversos tipos de accidentes, numéricamente muy significativos. En cambio, en la zona de producción se han generado accidentes por conatos de incendio que, si bien numéricamente son inferiores, pueden repercutir gravemente tanto en la salud de los trabajadores como en los costes de la empresa.

No se tiene conocimiento de daños materiales generados en los accidentes producidos en el almacén, que se supone han sido bajos, salvo un desplome de bidones apilados, en este año, que generó daños materiales por rotura de recipientes y pérdida de producto por un valor de 280.000 ptas., y que no ocasionó lesiones físicas.

Los daños materiales generados en los 3 incendios mencionados en la zona de reactores se han evaluado en 830.000 ptas., 1,2 x 106 y 15 x 106 ptas., respectivamente. Asimismo, para reparar los daños de este último siniestro y poner en marcha de nuevo el proceso productivo, se contrataron los servicios de una empresa de ingeniería, que presentó una factura de 750.000 ptas.

En la actualidad, la empresa dispone de un seguro de incendios, a tasa proporcional, por un valor parcial asegurado de 200 x 106 ptas., con una prima anual del 4,3% del capital asegurado.

Los paros en la producción ocasionados por los siniestros supusieron la realización de horas extraordinarias para recuperar la producción, suponiendo un total de 600 horas extraordinarias.

Los accidentes que originaron baja, en el área de producción, y no supusieron la paralización del proceso productivo, se cubrieron con el contrato eventual de un trabajador que suplió al accidentado en el periodo de baja, con el mismo salario.

Así como los paros en la producción de los dos primeros siniestros se cubrieron con el stock de productos terminados y con las horas extraordinarias, el tercer siniestro -el más grave supuso un retardo en la entrega al cliente de un mes.

Una cláusula del contrato con el fabricante de pintura nacional, que absorbe aproximadamente el 40% de la producción, especifica una penalización por retardo en la entrega, del 5% del valor facturado.

El fabricante de pintura francés, dado lo reiterado de los siniestros, decidió rescindir el contrato de suministro con la empresa, 10 que supuso 4 meses a un menor ritmo productivo.

La autoridad laboral competente puso una sanción económica a la empresa en un accidente grave del almacén de 100.000 ptas y otra sanción de 225.000 ptas en un accidente grave por quemaduras en el último incendio por falta de medidas de prevención.

El equipo directivo de la empresa, en una reunión en la que participaron los directivos de las principales áreas de la empresa, propuso implantar una serie de medidas preventivas para controlar los dos riesgos que se han citado, planteándose dudas en las prioridades de actuación, e incluso en la selección de las medidas preventivas más idóneas, en cada caso.

En estudios demandados a una ingeniería, se proponen las siguientes mejoras:

Acondicionamiento del local con estanterías metálicas para paletizado de bidones (36 x 106 ptas).

Mejoras diversas de organización y racionalización del espacio, señalización (3,2 x 106 ptas).

Nuevos útiles de sujeción de bidones para carretilla elevad ora (720.000 ptas).

Otros centros de trabajo que tienen tal sistema de almacenamiento tienen entre un 60% y un 70% menos de accidentes. Este sistema permitiría, además, ampliar en un 10% la capacidad de almacenamiento.

Instalación de una red fija de agua contra incendios, perimetralmente a las naves, con 4 bocas de incendios de racor de 45 mm, adecuadamente distribuidas, electrobomba y grupo electrógeno alternativo, y depósito de suministro de agua de 100.0001. (42 x 106 ptas).

Sectorización de las dos naves mediante muro cortafuegos de RF-120 y puerta cortafuegos también de RF-120 (4,2 x 106 ptas).

Instalación fija de rociadores automáticos (sprincklers) en almacén y zona reactores, conectados a la red de agua contra incendios (17 x 106 + 20 x 106 pts).

Instalación de un sistema de detección automática de incendios (detectores iónicos de llama) en toda la planta (17 x 106 ptas).

El consejo de administración, en el que están representados los accionistas de la empresa, según su última resolución no está dispuesto a invertir en medidas preventivas más del 50% de los beneficios previstos, en este primer año, aunque en el segundo año podría aumentarse la inversión preventiva, si ello es extremadamente necesario y se justifica razonadamente, pero sin llegar a superar el beneficio anual.

El método desarrollado consiste en la cuantificación de una serie de partidas que se ven afectadas por los accidentes-incidentes que ocurren en la empresa. Para facilitar su cálculo las agrupamos en costes de mano de obra directa, materiales y generales.

Incluye el tiempo pagado, pero no trabajado, de varios empleados como consecuencia directa del accidente.

Incluye los gastos de todo tipo de material, relacionado con el proceso productivo, dañado o perdido a causa del accidente. Si el material está asegurado, la prima pagada se considerará un coste asegurado, aunque si, como resultado de la siniestralidad se produce un incremento de la prima, esta proporción debería tratarse como un coste no asegurado.

Estos dos grupos afectan a partidas vinculadas directamente al proceso productivo. De ambas se ofrece un detalle pormenorizado, aunque no exhaustivo, de las circunstancias afectadas por la siniestralidad. Así mismo, la mayoría de las partidas que los componen son susceptibles de cálculo para cada accidente-incidente.

Incluye todas las partidas no vinculadas directamente al proceso productivo, pero que también se verán afectadas por la accidentabilidad laboral de la empresa. No se ofrece un detalle pormenorizado de ellas, ni su forma de cálculo, ya que las circunstancias afectadas dependerán tanto de la peculiaridad de cada empresa como de la forma en que se realice la imputación de estos costes al proceso productivo. Es por ello que este apartado pretende tan solo ser indicativo de una serie de partidas susceptibles de generar un coste, ya sea adicional o asumido, debiendo, cada empresa, profundizar en su análisis y cálculo, ya que las posibles partidas afectadas pueden suponer costes de importancia económica extraordinaria. Asimismo, debemos indicar que estos costes serán difícilmente imputables a un accidente en concreto, por lo que se recomienda la utilización de registros temporales y no detallados para cada accidente-incidente.

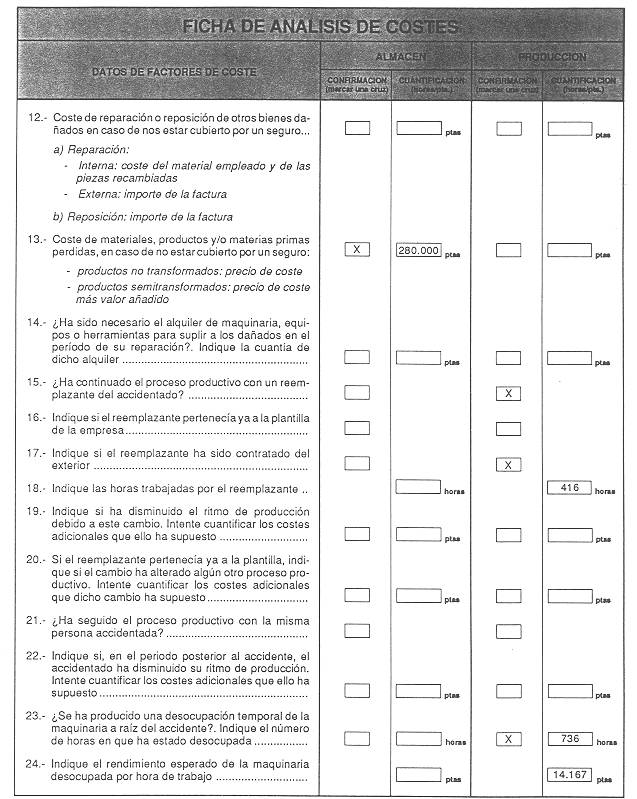

La metodología expuesta ofrece un cuestionario previo (ficha nº 1) donde se indican una serie de items necesarios para el cálculo de los factores de coste directo de producción y que pueden cumplimentarse para cada accidente-incidente. En la segunda columna - confirmación- se deberá indicar con una cruz la presencia de dicho factor, sea o no susceptible de cuantificación. En la tercera columna -cuantificación- se indicará, en la medida de lo posible y de la forma más precisa la cifra requerida.

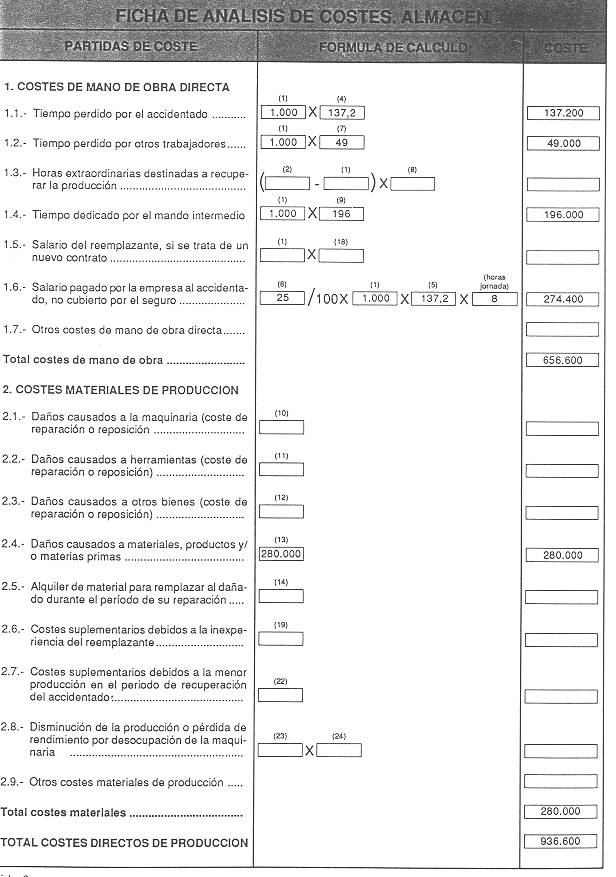

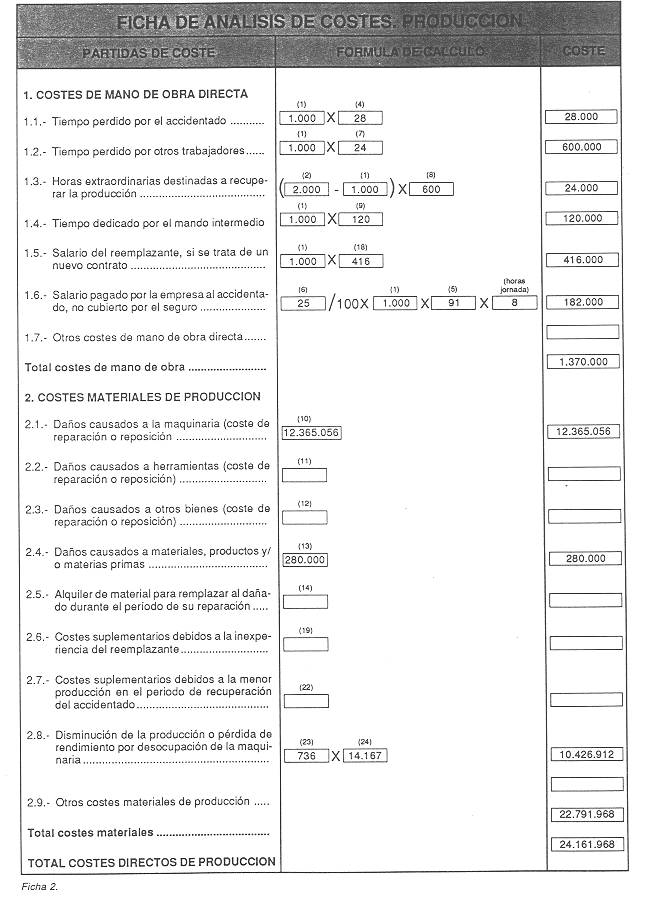

A continuación (ficha nº 2) se calcula el coste de cada uno de los grupos. teniendo en cuenta que. tanto los costes de mano de obra directa como los materiales vendrán calculados directamente del cuestionario previo, dejando la posibilidad de que cada empresa pueda añadir partidas de coste no contempladas en el cuestionario. El grupo de costes generales (ficha nº 3) es absolutamente abierto, tanto para el análisis de las partidas que lo componen como para el método de cálculo de cada una de ellas, que se deberá efectuar de acuerdo a la estructura contable de la empresa que lo realice. No obstante se indican, a modo de ejemplo, una serie de partidas susceptibles de cálculo.

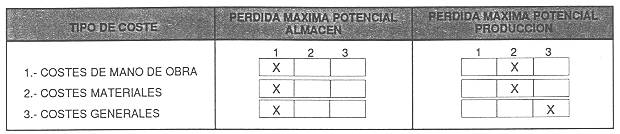

Asimismo, y como las pérdidas reales ocasionadas por el accidente son, en la mayoría de los casos, aleatorias, se ofrece para cada uno de los tipos de coste analizados, la posibilidad de valorar la pérdida máxima potencial, en términos razonables. Para ello, en la ficha nº 4 se deberá marcar la casilla que más se asemeje a la siguiente tabulación:

Daños similares a los ocurridos

Daños mayores a los ocurridos

Daños mucho mayores o catastróficos.

Ficha 4

De este modo se dispondrá de una información básica sobre las posibles consecuencias de una repetición del mismo tipo de accidente.

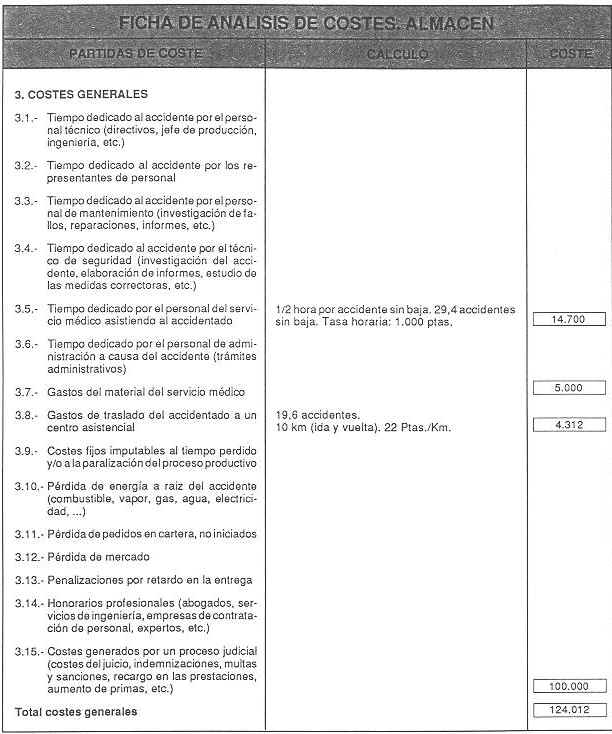

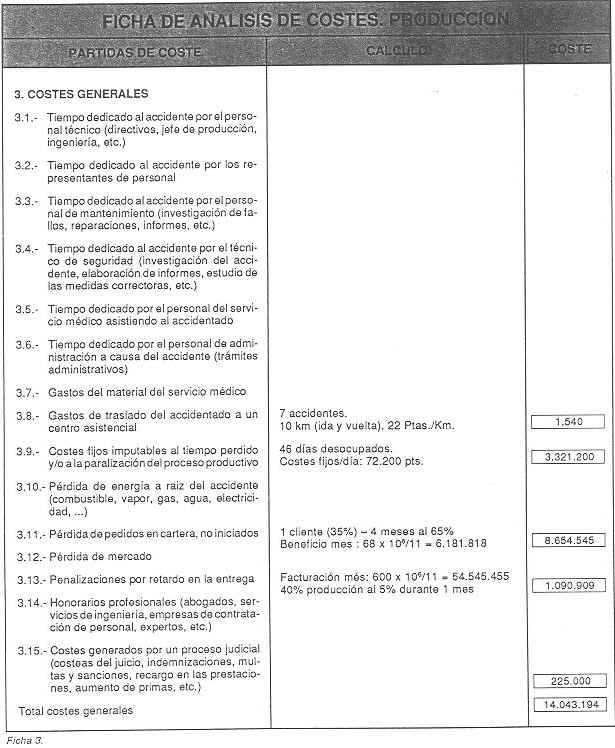

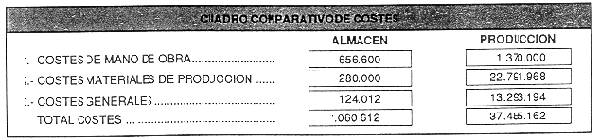

El cálculo de los costes no se asegurados se efectúa de acuerdo a la metodología expuesta anteriormente y se detalla en las fichas nos 1, 2 y 3 adjuntas, de forma global para los tres años que abarca el periodo estudiado.

Debido a que, tanto los factores de riesgo como la gravedad de los accidentes de ambas zonas son distintos, se analizan de forma independiente los costes generados en el almacén y los del área de producción, lo que permitirá un análisis coste-beneficio de las posibles medidas preventivas más pormenorizado.

A la vista de los resultados del análisis de coste de accidentabilidad (figura 2) y del coste y grado de corrección de las medidas preventivas y teniendo en cuenta, asimismo, la pérdida máxima potencial estimada, se debería efectuar un análisis coste-beneficio (método Fine o cualquier método de rentabilidad de inversiones) en orden a priorizar las medidas a implantar, de acuerdo a las disponibilidades presupuestarias planteadas por la empresa.

Fig. 2

En nuestro ejemplo, vemos que la gravedad de los accidentes y el coste económico que éstos suponen en el área de producción, tanto en lo que se refiere a coste real como a pérdida máxima potencial, son mucho más importantes que en el almacén. Ello justificarla, en principio, la prioridad de las medidas correctoras contra el riesgo de incendio, aunque su coste sea más elevado. No obstante, dado el coste relativamente bajo de alguna de las medidas correctoras propuestas para almacén y el grado de corrección que suponen, podría pensarse en complementar la adopción de alguna de las medidas contra el riesgo de incendio con la medida mas barata de las propuestas para almacén (sujeción de bidones) en el primer año, para implantar en el segundo año, con la ampliación de presupuesto acordada por el consejo de administración, las mejoras organizativas y de racionalización del espacio.

Todo ello, sin embargo, requerirá de un análisis mas detallado, fuera del objetivo de la presente Nota Técnica.